La nouvelle réforme de la plus-value immobilière

Quand y-a-t-il plus-value immobilière ?

On parle de plus-value immobilière lorsque le prix de vente d'un bien immobilier ou des droits (usufruit, nue-propriété) portant sur ce même bien est supérieur au prix d'achat d'origine.

Paie-t-on des impôts sur toutes les plus-values immobilières ?

Non. Certaines ventes bénéficient expressément d'exonérations : les résidences principales, les ventes qui n'excèdent pas 15 000 euros, les ventes réalisées par des vendeurs de condition modeste ou invalides, les personnes âgées qui vendent leur résidence pour partir en maison de retraite, les ventes de certaines résidences secondaires par exemple.

Comment calcule-t-on la plus-value immobilière ?

La plus-value est le résultat de la soustraction suivante : « prix de vente - prix d'achat ». Attention, vous pouvez corriger ces deux montants par la prise en compte d'autres frais. Ainsi, le prix d'acquisition est augmenté notamment des frais d'acquisition supportés par le vendeur (soit pour leur montant réel soit pour un forfait de 7,5 % du prix d'acquisition) ainsi que des travaux (soit pour leur montant réel ou soit pour un forfait de 15 % du prix d'achat à condition de vendre le bien plus de 5 ans après son acquisition). Le montant obtenu est appelé plus-value brute.

La plus-value brute est ensuite pondérée en fonction de la durée de détention du bien pour déterminer la plus-value imposable.

Quelles sont les modifications apportées par le projet de loi de finances pour 2014 ?

Sous réserve de son adoption, le projet de loi de finances pour 2014 modifie à compter du 1er septembre 2013, les modalités de détermination de la plus-value imposable.

Situation actuelle

La plus-value brute est diminuée d'un abattement pour durée de détention à compter de la 6ème année de détention jusqu'à la 30ème année :

- De la 6ème à la 17ème année : 2% ;

- De la 18ème année à la 24ème : 4 % ;

- A compter de la 25ème année : 8%.

La plus-value imposable ainsi déterminée est alors imposée au taux de 34,5 % (19 % d'impôt + 15,5 % de prélèvements sociaux).

A compter du 1er septembre 2013 pour le calcul de la plus-value des immeubles bâtis.

A noter : les terrains à bâtir sont exclus du champ de la réforme. Le calcul de la plus-value reste identique à la situation précédente.

Pour la plus-value des biens autres que les terrains à bâtir, la plus-value imposable est déterminée différemment pour sa soumission à l'impôt d'une part et sa soumission aux prélèvements sociaux, d'autre part. Pour le calcul de l'impôt sur la plus-value, la plus-value brute est diminuée d'un abattement pour durée de détention à compter de la 6ème année jusqu'à la 22ème année selon les nouvelles modalités suivantes :

- -6 % au-delà de la 5ème année et jusqu'à la 21ème ;

- -4 % la 22ème année. Aucun impôt sur la plus-value ne sera dû si le bien est conservé plus de 22 ans.

Pour la période courant du 1er septembre 2013 au 31 août 2014, un abattement exceptionnel de 25 % pour être appliqué sur la plus-value ainsi déterminée. C'est sur cette dernière base que sera calculé l'impôt forfaitaire au taux de 19%. Les prélèvements sociaux de 15,5 % sont calculés de manière séparée : L'abattement pour durée de détention sur la plus-value brute s'appliquera à hauteur de :

- 1,65 % pour chaque année de détention de la 6ème à la 21ème année;

- 1,60 % pour la 22ème année ;

- 9 % à compter de la 23ème à la 30ème année.

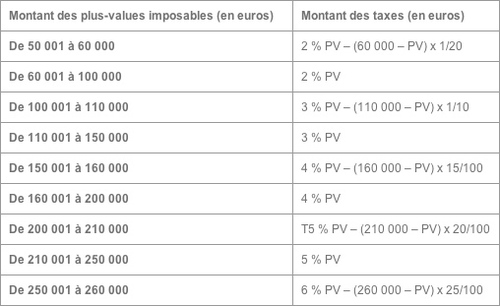

L'exonération totale des plus-values immobilières des prélèvements sociaux ne sera acquise qu'à l'issue d'un délai de détention de 30 ans. L'abattement exceptionnel de 25 % pour la période courant du 1er septembre 2013 au 31 août 2014 sera également appliqué pour déterminer la plus-value soumise aux prélèvements sociaux au taux de 15,5 %. Qu'appelle-t-on « surtaxe » sur la plus-value immobilière ? Lorsque la plus-value imposable calculée selon les modalités qui précèdent, excède 50 000 €, une taxe complémentaire s'applique selon les modalités suivantes. Montant de la plus-value imposable (euros)